「教育費が足りない・・・借金するしかないの?」と悩んでいませんか

子どもの進学が決まったけど、貯金ではとても足りない・・・

家計が厳しくて学費の支払いに不安がある・・・

「借金=悪」というイメージで、踏み切れない・・・

親になれば、誰もが一度は考えたことのある「教育費の借入」

借金はしたくないけど、子どもの希望は叶えてあげたい。

もっと早くから準備しておけばよかった。

など、教育費についてどのように工面していけば良いか、

一緒に考えていきましょう!

実際、教育費に関する借入は多くの家庭が経験している現実・・・?

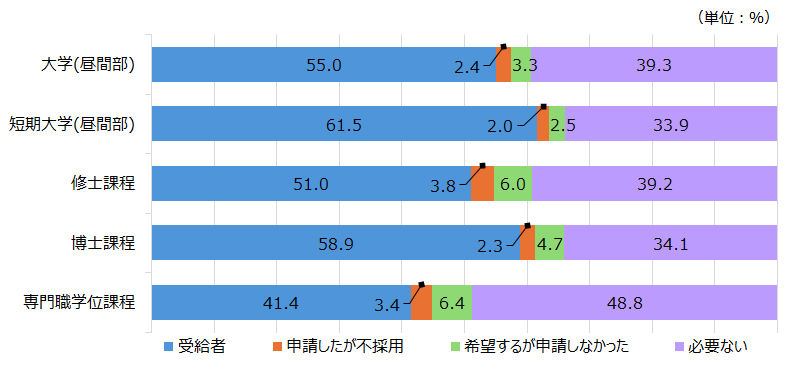

大学生の約半数が奨学金を利用している!?

日本学生支援機構の「令和4年度 学生生活調査」によると、半数以上の学生が奨学金を利用していました。

日本学生支援機構の「令和4年度 学生生活調査」によると、奨学金を受給している学生の割合は、大学(昼間部)で55.0%、短期大学(昼間部)で61.5%、大学院修士課程で51.0%、大学院博士課程で58.9%となっています。実は私も奨学金を利用して、大学4年間通うことができました。

教育費はなんといっても、人生三大支出のひとつ。「なんとかなる」と放置すると、後から後悔することも。

さらに、「借金したら終わり」ではなく、「正しい選択肢を知っていないと危険」が本当の問題です。

もちろん、奨学金も「返済不要」以外のものは返済があります。私もあと10年以上毎月返済が続く予定です。20代前半は奨学金の返済が苦しい時期もあったので、自分に合った正しい選択肢を知るとともに正しい情報を入手することも重要になってきます。

借入=悪ではなく、正しく賢く使えば強い味方になります。

✔ 教育費を補う3つの借入方法

- 国の教育ローン(日本政策金融公庫) → 低金利・在学中から返済スタートできる

- 奨学金制度(JASSOなど) → 第一種(無利子)・第二種(有利子)などから選べる

- 銀行や信用金庫の教育ローン → 自由度高め・金利はやや高めな傾向にある

この他にも、地方自治体の教育支援制度や勤務先の福利厚生など教育費を賄うための制度がたくさんあります。

✔ 借りる前にやっておくべきこと

- 家計の見直し(教育費の年間支出の棚卸し)

- 奨学金や公的支援の申請スケジュール確認

- 金利・返済方法の比較検討

奨学金とはいえど、借金です。返済をし忘れたり、返済できなくなってしまえば、ブラックリストに名前が載ってしまい、クレジットカードでのお買い物やローンの借入ができなくなってしまいます。しっかり管理できるように、準備をしておくのが大切です。

実際に「借りてよかった」と感じている家庭の声

手続きは大学でしてくれたので、分かりやすかったし、

ミスなく、借入をすることができました。

ケース①:大学が手続きしてくれて安心

返済までのスケジュールを分かりやすい表にしてくれたり、

今では、ネットで手続きや返済方法の変更ができて楽です。

ケース②:奨学金がなければ進学できなかった

私は、兄弟が多かったので奨学金がないと大学へは行けませんでした。

今では、返済に追われていますが、

大学で4年間無事に学べたことに感謝しています。

教育費に悩むなら「借入=悪」と思わず、今できる準備を始めましょう!

- 「教育費が足りない=終わり」ではありません。

教育費が足りなくても、頼れる機関があります。正しい情報と自分に合った方法を模索し、子どもたちが「お金が足りない」で希望の道を諦めることが無いように視野を広くもちましょう。

- 「正しい選択をすれば、子どもの未来も、家計も守れる」

様々な情報が溢れる、今の時代。正しい情報を選ぶのは至難の技ですよね。本日紹介した借入ができる機関は国が認めている機関です。ぜひ、調べてみて自分に合っているかどうか吟味してみてください。

📌 今すぐ、自分に合った教育費の支援制度を調べてみましょう!

まずは「国の教育ローン」や「JASSO 奨学金」で検索してみると、意外な選択肢が見つかるかもしれません。

🔖 参考資料

- 日本学生支援機構「令和4年度 学生生活調査」(https://www.jasso.go.jp/about/statistics/gakusei_chosa/2022.html)

コメント